È chiaro che la pandemia ha messo in luce la vulnerabilità delle catene di approvvigionamento globali, un problema che il settore della logistica continuerà ad affrontare quest’anno.I soggetti della filiera necessitano di un elevato grado di flessibilità e di una stretta cooperazione per essere pienamente preparati ad affrontare la crisi e sperare di affrontare l’era post-covid.

Nell’ultimo anno, le interruzioni della catena di approvvigionamento globale, la congestione dei porti, la carenza di capacità, l’aumento dei noli marittimi e le epidemie persistenti hanno posto sfide a spedizionieri, porti, vettori e fornitori di logistica.Guardando al 2022, gli esperti stimano che la pressione sulla catena di approvvigionamento globale continuerà: l’alba alla fine del tunnel apparirà al più presto nella seconda metà dell’anno.

Ancora più importante, il consenso nel mercato del trasporto marittimo è che la pressione continuerà nel 2022 ed è improbabile che il tasso di nolo scenda al livello precedente all’epidemia.I problemi di capacità portuale e la congestione continueranno a combinarsi con la forte domanda da parte dell’industria globale dei beni di consumo.

Monika Schnitzer, economista tedesca, prevede che l’attuale variante Omicron avrà un ulteriore impatto sui tempi di trasporto globali nei prossimi mesi."Ciò potrebbe esacerbare i colli di bottiglia esistenti nelle consegne", ha avvertito."A causa della variante delta, il tempo di trasporto dalla Cina agli Stati Uniti è aumentato da 85 giorni a 100 giorni e potrebbe aumentare ancora. Poiché la situazione rimane tesa, anche l'Europa è colpita da questi problemi."

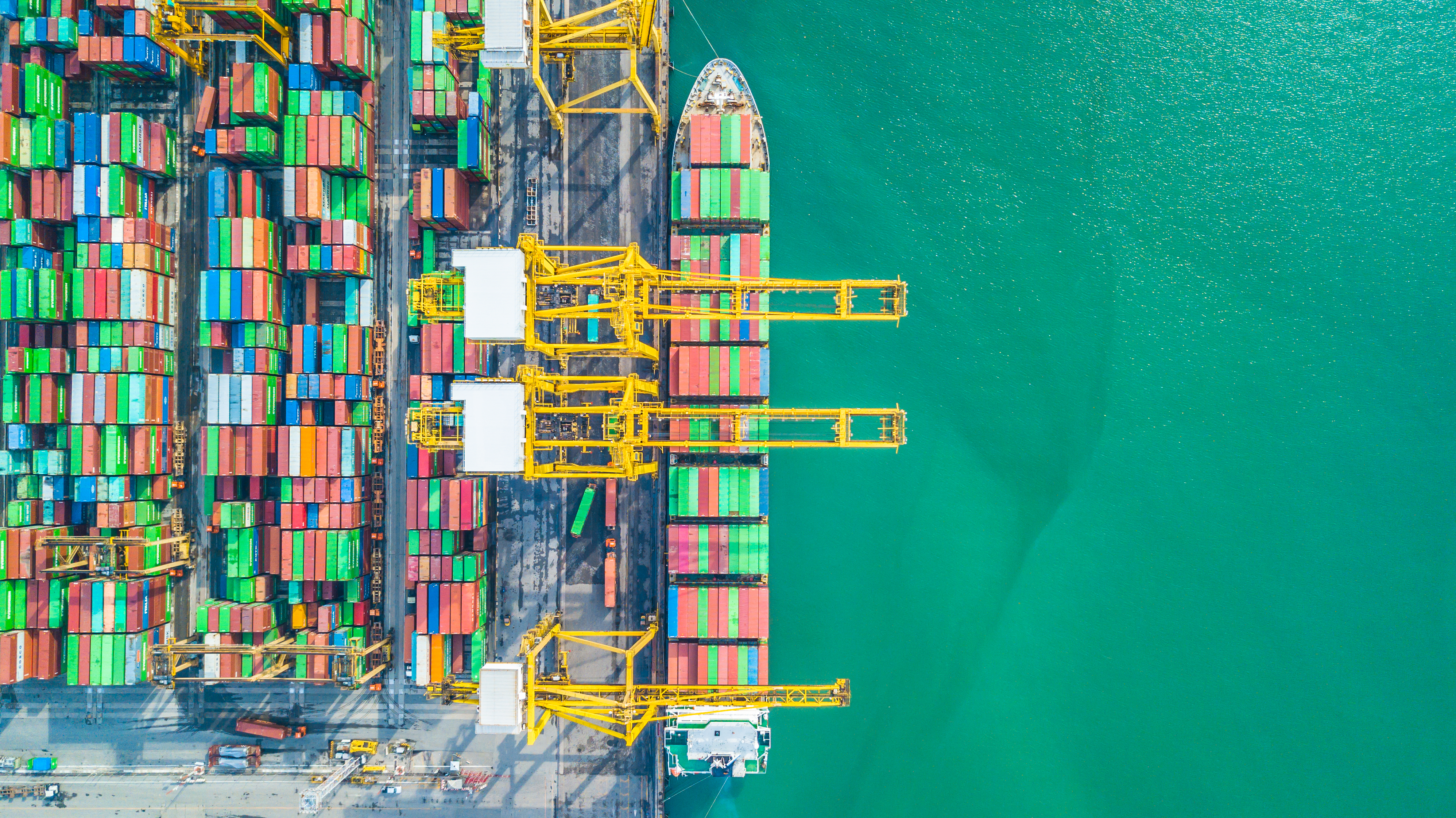

Allo stesso tempo, l’epidemia in corso ha innescato un’impasse sulla costa occidentale degli Stati Uniti e nei principali porti cinesi, il che significa che centinaia di navi portacontainer sono in attesa di attracco in mare.All'inizio di quest'anno, Maersk aveva avvertito i clienti che il tempo di attesa per le navi portacontainer per scaricare o ritirare merci nel porto di Long Beach, vicino a Los Angeles, era compreso tra 38 e 45 giorni, e che si prevedeva che i "ritardi" continuassero.

Guardando alla Cina, cresce la preoccupazione che la recente svolta di Omicron possa portare a ulteriori chiusure di porti.L’anno scorso le autorità cinesi hanno temporaneamente bloccato i porti di Yantian e Ningbo.Queste restrizioni hanno portato a ritardi nei camionisti che trasportano container carichi e vuoti tra fabbriche e porti, e interruzioni nella produzione e nel trasporto hanno portato a ritardi nell’esportazione e nella restituzione di container vuoti alle fabbriche estere.

A Rotterdam, il più grande porto marittimo d'Europa, si prevede che la congestione continuerà per tutto il 2022. Anche se la nave al momento non è in attesa fuori Rotterdam, la capacità di stoccaggio è limitata e il collegamento nell'entroterra europeo non è agevole.

Emile Hoogsteden, direttore commerciale dell'Autorità Portuale di Rotterdam, ha dichiarato: "ci aspettiamo che l'estrema congestione al terminal container di Rotterdam continui temporaneamente nel 2022"."Questo perché la flotta internazionale di container e la capacità dei terminal non sono aumentate a un ritmo commisurato alla domanda."Tuttavia, nel dicembre dello scorso anno, il porto ha annunciato che il suo volume di trasbordo ha superato per la prima volta i 15 milioni di container da 20 piedi equivalenti (TEU).

"Nel porto di Amburgo, i suoi terminal multifunzionali e per merci sfuse funzionano normalmente e gli operatori dei terminal container forniscono un servizio 24 ore su 24, 7 giorni su 7," ha affermato Axel Mattern, amministratore delegato della società di marketing del porto di Amburgo."I principali attori del porto stanno cercando di eliminare i colli di bottiglia e i ritardi il più presto possibile."

Le navi in ritardo che non possono essere interessate dal porto di Amburgo a volte portano all'accumulo di container per l'esportazione nel terminal portuale.I terminali, gli spedizionieri e le compagnie di navigazione coinvolte sono consapevoli della loro responsabilità per il buon funzionamento e lavorano nell'ambito delle possibili soluzioni.

Nonostante la pressione sugli spedizionieri, il 2021 è un anno prospero per le società di trasporto di container.Secondo le previsioni di alphaliner, un fornitore di informazioni sulle spedizioni, le 10 principali compagnie di spedizioni di container quotate dovrebbero raggiungere un profitto record compreso tra 115 e 120 miliardi di dollari nel 2021. Questa è una piacevole sorpresa e può cambiare la struttura del settore, perché questi guadagni possono essere reinvestiti, hanno detto gli analisti di Alphaliner il mese scorso.

Il settore ha inoltre beneficiato della rapida ripresa della produzione in Asia e della forte domanda in Europa e negli Stati Uniti.A causa della carenza di capacità dei container, il trasporto marittimo è quasi raddoppiato lo scorso anno e le prime previsioni suggeriscono che il trasporto merci potrebbe raggiungere un livello più elevato nel 2022.

Gli analisti di dati di Xeneta riferiscono che i primi contratti nel 2022 riflettono un livello record per il futuro."Quando finirà?"Ha chiesto Patrick Berglund, amministratore delegato di xeneta.

"Gli spedizionieri che desiderano una riduzione del trasporto merci tanto necessaria sono stati afflitti da un'altra serie di pesanti colpi sui costi finali. La continua tempesta perfetta di forte domanda, eccesso di capacità, congestione dei porti, cambiamento delle abitudini dei consumatori e interruzione generale delle catene di approvvigionamento sta determinando il tasso esplosione che, francamente, non abbiamo mai visto prima."

Anche la classifica delle principali società di trasporto container a livello mondiale è cambiata.Alphaliner ha riportato nelle sue statistiche sulla flotta marittima globale di gennaio che la Mediterranean Shipping Company (MSc) ha superato Maersk diventando la più grande compagnia di spedizioni di container al mondo.

MSc ora gestisce una flotta di 645 navi portacontainer con una capacità totale di 4.284.728 TEU, mentre Maersk ha 4.282.840 TEU (736) ed è entrata in una posizione di leadership con quasi 2.000. Entrambe le società detengono una quota di mercato globale del 17%.

La francese CMA CGM, con una capacità di trasporto di 3166621 TEU, ha riconquistato il terzo posto dal gruppo COSCO (2932779 TEU), che è ora al quarto posto, seguito da Herbert Roth (1745032 TEU).Tuttavia, per Ren Skou, CEO di Maersk, perdere la prima posizione non sembra essere un grosso problema.

In una dichiarazione rilasciata lo scorso anno, Skou ha affermato: "Il nostro obiettivo non è essere il numero uno. Il nostro obiettivo è fare un buon lavoro per i nostri clienti, fornire rendimenti ricchi e, soprattutto, essere un'azienda dignitosa". con Maersk."Ha anche detto che l'azienda attribuisce grande importanza all'espansione della propria capacità logistica con un maggiore margine di profitto.

Per raggiungere questo obiettivo, Mars ha annunciato a dicembre l’acquisizione di LF Logistics con sede a Hong Kong per espandere la propria copertura e capacità logistica nella regione dell’Asia del Pacifico.L'accordo da 3,6 miliardi di dollari, interamente in contanti, è una delle più grandi acquisizioni nella storia dell'azienda.

Questo mese, PSA International Pte Ltd (PSA) a Singapore ha annunciato un altro importante accordo.Port Group ha firmato un accordo per acquisire il 100% delle azioni private di BDP International, Inc. (BDP) dal Greenbriar Equity Group, LP (Greenbriar), una società di private equity con sede a New York.

Con sede a Filadelfia, BDP è un fornitore globale di soluzioni integrate per la catena di fornitura, il trasporto e la logistica.Con 133 uffici in tutto il mondo, è specializzata nella gestione di catene di fornitura altamente complesse, logistica altamente focalizzata e soluzioni di visibilità innovative.

Tan Chong Meng, CEO di PSA International Group, ha dichiarato: "BDP sarà la prima grande acquisizione di questo tipo da parte di PSA: un fornitore globale integrato di supply chain e soluzioni di trasporto con capacità logistiche end-to-end. I suoi vantaggi completeranno ed espanderanno la capacità di PSA fornire soluzioni di trasporto merci flessibili, flessibili e innovative. I clienti trarranno vantaggio dalle ampie capacità di BDP e PSA accelerando al tempo stesso la loro trasformazione verso una catena di fornitura sostenibile."La transazione necessita ancora dell’approvazione formale delle autorità competenti e di altre consuete condizioni di chiusura.

La stretta catena di approvvigionamento post-pandemia ha influito sempre più anche sulla crescita del trasporto aereo.

Secondo i dati sul mercato globale del trasporto aereo di merci rilasciati dall’International Air Transport Association (IATA), la crescita è rallentata nel novembre 2021.

Sebbene le condizioni economiche rimangano favorevoli per il settore, le interruzioni della catena di approvvigionamento e i limiti di capacità hanno influenzato la domanda.Poiché l’impatto dell’epidemia distorce il confronto tra i risultati mensili del 2021 e del 2020, il confronto è stato effettuato nel novembre 2019, che segue il normale andamento della domanda.

Secondo i dati IATA, la domanda globale misurata in tonnellate-chilometro di merci (ctks) è aumentata del 3,7% rispetto a novembre 2019 (4,2% per il commercio internazionale).Questo è significativamente inferiore alla crescita dell’8,2% nell’ottobre 2021 (2% per le attività internazionali) e nei mesi precedenti.

Mentre le condizioni economiche continuano a sostenere la crescita del trasporto aereo di merci, le interruzioni della catena di approvvigionamento stanno rallentando la crescita a causa della carenza di manodopera, in parte dovuta alla segregazione del personale, all’insufficiente spazio di stoccaggio in alcuni aeroporti e all’aumento degli arretrati di elaborazione nei picchi di fine anno.

Sono stati segnalati casi di congestione in diversi aeroporti importanti, tra cui l'aeroporto internazionale Kennedy di New York, Los Angeles e l'aeroporto Schiphol di Amsterdam.Tuttavia, le vendite al dettaglio negli Stati Uniti e in Cina rimangono forti.Negli Stati Uniti, le vendite al dettaglio sono superiori del 23,5% rispetto al livello di novembre 2019, mentre in Cina, le vendite online di double 11 sono superiori del 60,8% rispetto al livello del 2019.

In Nord America, la crescita del trasporto aereo di merci continua ad essere trainata dalla forte domanda.Rispetto a novembre 2019, nel novembre 2021 il volume delle merci internazionali delle compagnie aeree del Paese è aumentato dell'11,4%. Questo dato è stato significativamente inferiore alla performance di ottobre (20,3%).La congestione della catena di approvvigionamento in diversi importanti snodi merci negli Stati Uniti ha influito sulla crescita.La capacità di trasporto internazionale è diminuita dello 0,1% rispetto a novembre 2019.

Rispetto allo stesso mese del 2019, il volume delle merci internazionali delle compagnie aeree europee nel novembre 2021 è aumentato dello 0,3%, ma è diminuito in modo significativo rispetto al 7,1% nell’ottobre 2021.

Le compagnie aeree europee sono colpite dalla congestione della catena di approvvigionamento e dai vincoli di capacità locale.Rispetto al livello pre-crisi, la capacità di trasporto internazionale nel novembre 2021 è diminuita del 9,9% e la capacità di trasporto delle principali rotte eurasiatiche è diminuita del 7,3% nello stesso periodo.

Nel novembre 2021, il volume del trasporto aereo internazionale di Asia Pacific Airlines è aumentato del 5,2% rispetto allo stesso mese del 2019, solo leggermente inferiore all’aumento del 5,9% del mese scorso.La capacità di trasporto internazionale della regione è leggermente diminuita a novembre, in calo del 9,5% rispetto al 2019.

È chiaro che l’epidemia ha messo in luce la vulnerabilità della catena di approvvigionamento globale, un problema che il settore della logistica continuerà ad affrontare quest’anno.Sono necessari un elevato grado di flessibilità e una stretta cooperazione tra tutte le parti della catena di approvvigionamento per prepararsi pienamente alla crisi e sperare di affrontare l’era post-epidemia.

Gli investimenti nelle infrastrutture di trasporto, come gli investimenti su larga scala negli Stati Uniti, possono contribuire a migliorare l’efficienza di porti e aeroporti, mentre la digitalizzazione e l’automazione sono importanti per ottimizzare ulteriormente i processi logistici.Ciò che però non può essere dimenticato è il fattore umano.La carenza di manodopera – non solo di camionisti – indica che sono ancora necessari sforzi per mantenere la catena di approvvigionamento logistico.

Un’altra sfida è ristrutturare la catena di fornitura per renderla sostenibile.

Il settore della logistica ha ancora molto lavoro da fare, il che dimostra senza dubbio la sua capacità di fornire soluzioni flessibili e creative.

Fonte: gestione logistica

Orario di pubblicazione: 31 marzo 2022